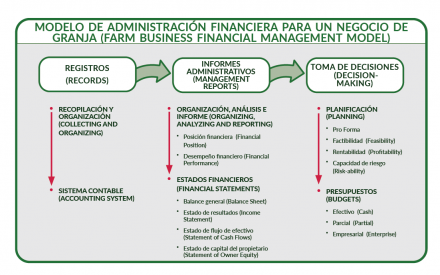

Explicación:

El capital del propietario o capital es la parte que tiene el propietario en los activos del negocio y es una medida básica de la fortaleza financiera. Los términos “capital del propietario” y “capital” significan la misma cosa y son intercambiables. La guía del Farm Financial Standards Council (FFSC) es usar “capital del propietario” cuando se refiere únicamente al negocio de la granja y “capital” cuando combina información personal y del negocio en el estado financiero.

El análisis del estado de capital del propietario brinda la comprensión de si el cambio en capital total fue debido a rentabilidad (es decir, utilidad o pérdida neta), ganancias o pérdidas de capital por la venta de activos, capital aportado o una reevaluación de los activos. La conciliación determina también si pudieron haber ocurrido errores al completar el balance general.

Una meta financiera común es la acumulación de capital. Los cambios en el capital provienen de tres áreas generales: utilidades retenidas, capital aportado y capital de valuación. Los cambios positivos en el capital de cualquier fuente son buenos para los propietarios, pero los aumentos en capital que vienen de utilidades retenidas significan que la operación misma genera utilidades y capital.

Utilidades retenidas:

La motivación principal para el estado de capital del propietario es identificar la cantidad y la fuente de los cambios en capital. Las utilidades retenidas muestran la acumulación de utilidades con el tiempo (utilidad neta del estado de resultados). Son ganancias que no han salido del negocio y brindan una medición de la capacidad del negocio de la granja para generar utilidades.

Capital aportado:

Es el capital que se ha suministrado al negocio de otras fuentes diferentes al negocio mismo. Puede ser aportado por propietarios de una fuente que no sea la granja, de los padres o de otros inversionistas. El capital aportado puede evaluarse todavía más para determinar la fuente de la aportación.

Capital de valuación:

Es el valor de mercado de los activos de capital comparado con el costo de los activos o el valor en libros. Por ejemplo, un aumento en los valores de bienes raíces en comparación con el costo original es capital adicional para los propietarios. No obstante, no fue capital que provino de operaciones (utilidades retenidas) ni aportadas al negocio (capital aportado), sino que es capital del propietario adicional a partir del aumento en el valor de los activos propios. El capital de valuación también se puede atribuir como fortaleza administrativa por haber invertido en activos que se aprecien, junto con su potencial de rentabilidad.

Resumen:

El estado de capital del propietario puede o no estar limitado al negocio de la granja. El capital total para un balance general combinado (negocio de la granja y personal) tendría una categoría adicional, reconociendo el capital que no es de la granja. El capital fuera del negocio de la granja es diferente del capital aportado al negocio de la granja. Las fuentes de capital que no es de la granja pueden identificarse de manera específica y proveer más criterios acerca de las aportaciones personales.

Es importante identificar primero y entender los cambios en el capital total antes de sacar conclusiones acerca de la posición financiera. El estado de capital del propietario está diseñado para brindar criterios en la posición financiera del negocio de la granja.

Referencias: Farm Financial Standards Council. (enero de 2021) Financial Guidelines for Agriculture (Directrices financieras para la agricultura).

Understanding the Statement of Owner Equity (Cómo entender el estado de capital del propietario) (2021), redactado por Jenny Vanderlin, UW Center for Dairy Profitability; revisado por Kevin Bernhardt, UW Center for Dairy Profitability/UW-Platteville y Katie Wantoch, UW-Madison, Division of Extension.

Este material se basa en un trabajo respaldado por USDA/NIFA con el número de subvención 2018-70027-28586.