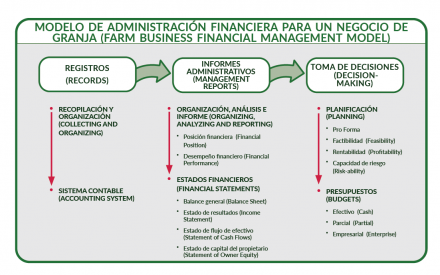

Explicación:

En su mayor parte, las prácticas tradicionales del mantenimiento de registros financieros han sido informales, simples y varían de los principios de contabilidad generalmente aceptados (generally accepted accounting principles, o GAAP por sus siglas en inglés) que se han usado desde hace mucho tiempo en otros negocios. Una razón principal para recolectar y organizar registros fue el cumplimiento de los requisitos de informe de impuestos del Servicio de Rentas Internas (Internal Revenue Service, o IRS por sus siglas en inglés).

Métodos

La mayoría de los agricultores usan una contabilidad basada en efectivo para informar ingresos (ganancias) y gastos (costos) cuando se intercambia efectivo. El método de contabilidad de efectivo es aceptable para informar los ingresos en una granja sujeta a impuestos. Sin embargo, se puede necesitar información adicional para los informes administrativos informados y la toma de decisiones.

La contabilidad del ejercicio reconoce los ingresos y gastos cuando ocurren, no necesariamente en el año en que se recibieron o pagaron. Los ingresos y gastos se hacen coincidir más adecuadamente en un año de producción y brindan una evaluación más precisa de las utilidades (pérdidas). Los registros del impuesto sobre la renta para las empresas de producción tienen el requisito del IRS de que se basen en la contabilidad del ejercicio.

Partida en el diario

Las transacciones comerciales se registran en un diario y se pueden enumerar para cuentas específicas o agruparse y resumirse por cuentas.

Un sistema contable de partida simple se caracteriza por una sola partida hecha para cada transacción, muy similar a un registro de cheque. Para la mayoría de los negocios de granjas, un sistema de partida simple será suficiente. Sin embargo, un sistema de partida simple no rastrea cuentas como inventario, cuentas por pagar/por cobrar ni genera un balance general o estado de resultados. Tampoco coincide con las GAAP.

Un sistema contable de partida doble brinda la contabilidad más detallada de transacciones comerciales de la granja, pero requiere un tiempo significativo para aprenderlo y ponerlo en práctica. Por cada transacción que salga, debe hacer una transacción correspondiente que entre (débito/crédito). Este método de partida doble proporciona una comprobación cruzada y garantiza que se minimicen los errores. Es la mejor opción y hoy en día es el sistema contable aceptado y utilizado por la mayoría de las empresas.

Resumen:

Los registros comerciales de la granja son importantes para la planificación de impuestos, pero también se utilizan para generar informes administrativos que mejorarán la rentabilidad de largo plazo del negocio de la granja. La administración financiera no significa que el productor tenga que usar un sistema contable de ejercicio; sino que significa que se deben hacer ajustes de ejercicio para obtener estados financieros (requeridos con base devengada) para la administración financiera (es decir, para determinar el desempeño financiero). La administración general incluye tanto la administración financiera (base devengada) como la administración de impuestos (base de efectivo). Es necesario entender y conciliar los dos criterios administrativos.

Referencias: Farm Financial Standards Council. (enero de 2021) Financial Guidelines for Agriculture (Directrices financieras para la agricultura).

Accounting Systems (Sistemas contables) (2021), redactado por Jenny Vanderlin, UW Center for Dairy Profitability y Katie Wantoch, UW-Madison, Division of Extension; revisado por Kevin Bernhardt, UW Center for Dairy Profitability/UW-Platteville.

Este material se basa en un trabajo respaldado por USDA/NIFA con el número de subvención 2018-70027-28586.