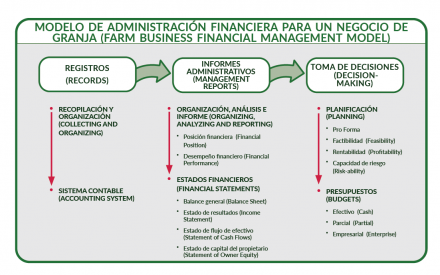

Explicación:

Cada negocio de granja produce un producto. Las ventas del producto generan un retorno para los gastos incurridos al hacer el producto. El estado de resultados se usa para medir el ingreso de efectivo (ganancia), los gastos de efectivo y el valor financiero de los ingresos y gastos que no sean en efectivo empleados durante un ciclo de producción, por lo general de un año calendario para los agricultores. Se hacen ajustes en el ejercicio tanto para los ingresos de efectivo (ganancias) como para los gastos; también se contabilizan la depreciación y los cambios en los activos de capital (ganancia o pérdida). El resultado es un estado del valor financiero de la producción de la granja para el año y el costo de dicha producción. El estado de resultados se conoce también como estado de pérdidas y ganancias o estado de ingresos.

La mayoría de la información necesaria para preparar un estado de resultados se puede encontrar en los registros del negocio de la granja. Cuando se genera el estado de resultados del efectivo, se pueden usar el formulario 1040F (pérdidas o ganancias de la agricultura) del Servicio de Rentas Internas (Internal Revenue Service o IRS por sus siglas en inglés), conocido también como anexo F, y el formulario 4797 del IRS (venta de bienes del negocio). La declaración de impuestos, aunque es útil para fines de verificación, no es un sustituto del estado de resultados. También se necesitan los balances generales del inicio y el término del año en curso (declaración de capital) para determinar los ajustes en el ejercicio. Los ajustes en el ejercicio se hacen a partir de los rubros de activos y pasivos enumerados en el balance general y el cambio en activos de capital enumerado en el formulario 4797.

El Farm Financial Standards Council (Consejo de Normas Financieras Agrícolas, o FFSC por sus siglas en inglés) brinda las normas y la estructura específicas para el estado de resultados. Este documento proporciona una presentación concisa del estado de resultados que sigue la guía del FFSC.

Estructura:

El estado de resultados está estructurado en dos partes: ingresos (utilidad) y gastos (costos); incluye tres presentaciones de ganancias – utilidad de la operación, utilidad neta de la granja y utilidad neta. Cada una de estas partes incluye transacciones en efectivo y ajustes que non de efectivo (al ejercicio).

Ingresos (utilidad):

- suma de todos los ingresos de la granja en efectivo (anexo F y formulario 4797)

- +/- ajustes al ejercicio por ganancias obtenidas por inventarios recaudados/cosechados para la venta o para usarse en el proceso de producción

= ingresos brutos de la granja (utilidad total de la granja)

Gastos de operación (costos):

- suma de todos los gastos en efectivo de la granja (anexo F), excluyendo los gastos por intereses

- +/- ajustes al ejercicio por inventarios comprados para la reventa o para usarse en el proceso de producción

- + ajustes al ejercicio por cuentas por pagar

- + depreciación económica o real (sin depreciación de impuestos, tal como se informe en el anexo F)

= Total de gastos de operación de la granja

Utilidad de la operación = Ingresos brutos de la granja – Total de gastos de operación de la granja

- – Ajustes por intereses = gastos en intereses +/- ajustes en el ejercicio de los intereses en el ejercicio

- +/- ganancias (pérdidas) de capital

- +/- otros ingresos/gastos de la granja

Utilidad neta de la granja

- – impuestos = impuestos en efectivo pagados y +/- ajustes al ejercicio por impuestos por pagar o reembolsos

=Utilidad neta

Resumen:

La utilidad neta de la granja (net farm income, o NFI por sus siglas en inglés) es una medida estándar de la rentabilidad del negocio de la granja. La generación de una utilidad brinda una oportunidad para que el negocio de la granja se expanda, sustituya capital, reduzca obligaciones de deuda, desarrolle capital de trabajo y cubra gastos diarios de la familia pendientes de pago. La NFI debe aumentar y generar un retorno económico para el capital del propietario, la mano de obra y la administración en el negocio de la granja. Comparar y usar el NFI con puntos de referencia de los años anteriores y otras granjas similares brinda perspectivas sobre el desempeño del negocio de la granja.

Referencias: Farm Financial Standards Council. (enero de 2021) Financial Guidelines for Agriculture (Directrices financieras para la agricultura).

Preparing the Income Statement (Preparación del estado de resultados) (2021), redactado por Katie Wantoch, UW-Madison, Division of Extension; revisado por Kevin Bernhardt, UW Center for Dairy Profitability/UW-Platteville y Jenny Vanderlin, UW Center for Dairy Profitability; basado en materiales de la hoja de datos Understanding the Farm Income Statement, Part I (Cómo entender el estado de resultados de la granja, Parte 1) (2018), por Sandy Stuttgen, UW-Madison Division of Extension.

Este material se basa en un trabajo respaldado por USDA/NIFA con el número de subvención 2018-70027-28586.