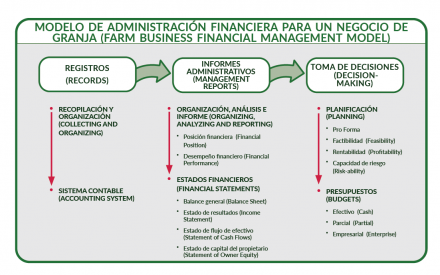

El balance general es un informe de la posición financiera del negocio de la granja en un momento específico. Enumera los activos, pasivos y valor neto o capital (capital del propietario) y representa una instantánea del negocio de la granja en una fecha determinada.

Explicación

El balance general se conoce como tal porque cumple con la fórmula contable siguiente:

Activos = pasivos + capital (capital del propietario)

- Activos: Elementos propiedad del negocio de la granja que tienen valor.

- Pasivos: Obligaciones financieras (deudas) del negocio de la granja que se deben a otros.

- Capital (capital del propietario): El valor del negocio de la granja que es propio y libre de deuda.

El balance general se conoce también como una declaración de capital propio o estado de posición financiera debido a la importancia del capital con respecto a la declaración de la posición financiera del negocio de la granja.

Los activos se clasifican en el balance general según su vida útil en el negocio de la granja: circulantes (usados o vendidos en menos de 1 año o dentro del ciclo de operación normal si es mayor de 1 año) y no circulantes (si se tienen por más de 1 año). Los pasivos se clasifican de manera similar a los activos: circulantes (vencen en menos de 1 año) y no circulantes (vencen en más de 1 año).

En agricultura, los activos y pasivos no circulantes se pueden dividir más: en intermedios (más de 1 año y menos de 10 años) y largo plazo (más de 10 años). Este propósito es comparar los pasivos intermedios o de largo plazo con los activos intermedios o de largo plazo para determinar si la deuda está estructurada o no de manera congruente con la vida de los activos y evaluar la estructura general del balance general.

El Farm Financial Standards Council (Consejo de Normas Financieras Agrícolas, o FFSC por sus siglas en inglés) brinda las normas y la estructura específicas para el balance general. Este documento provee una presentación concisa y práctica del balance general, mientras cumple con la guía del FFSC.

Estructura

El balance general está estructurado en dos columnas: activos en el lado izquierdo y pasivos en el lado derecho. El valor neto aparecerá en la parte inferior derecha. El valor de los activos equilibrará o igualará la suma de los pasivos y el capital (capital del propietario).

| Balance general | En la fecha del xx/xx/xxxx |

|---|---|

Activos

| Pasivos

Capital (capital del propietario) |

Resumen

A menudo, el primer informe de administración financiera que se genera para el negocio de la granja es el balance general. Es uno de los informes financieros más usualmente utilizados y muestra lo que posee y lo que debe el negocio de la granja. La diferencia representa la afirmación del propietario sobre los activos o el capital en el negocio de la granja. Un balance general bien preparado puede describir la posición financiera del negocio de la granja, medida por las relaciones y mediciones de solvencia y liquidez. Para entender el desempeño financiero de la granja, el balance general y el estado de resultados se deben evaluar juntos para calcular las relaciones y mediciones de rentabilidad.

Referencias

Farm Financial Standards Council. (enero de 2021) Financial Guidelines for Agriculture (Directrices financieras para la agricultura).

Preparing the Balance Sheet (Preparación del balance general) (2021), redactado por Katie Wantoch, UW-Madison, Division of Extension; revisado por Kevin Bernhardt, UW Center for Dairy Profitability/UW-Platteville y Jenny Vanderlin, UW Center for Dairy Profitability; basado en materiales de la hoja de datos Understanding the Farm Balance Sheet, Part I (Cómo entender el balance general de la granja, Parte 1) (2018), por Sandy Stuttgen, UW-Madison Division of Extension.

Este material se basa en un trabajo respaldado por USDA/NIFA con el número de subvención 2018-70027-28586.